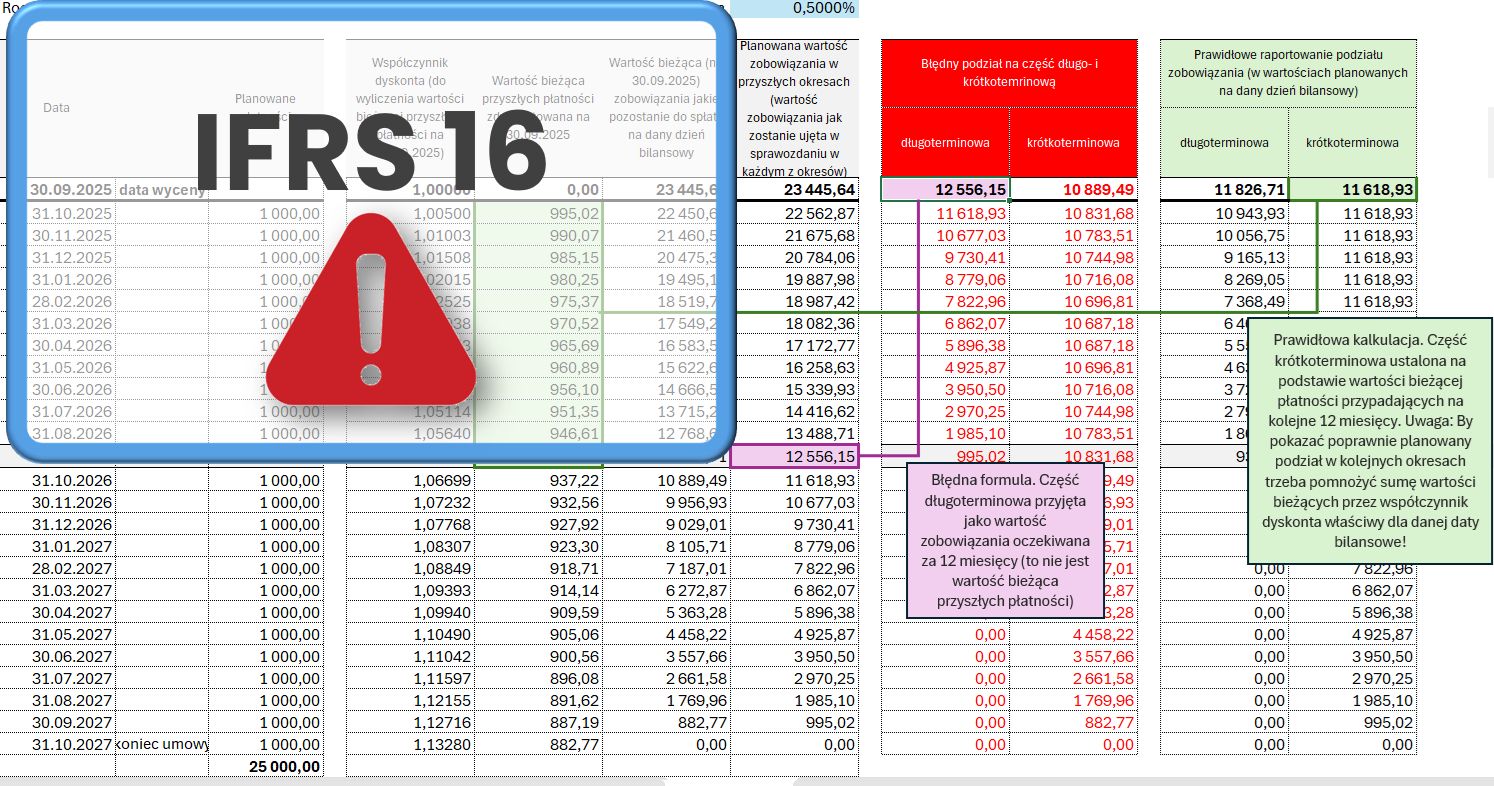

IFRS 16: jak poprawnie podzielić zobowiązanie na część krótkoterminową i długoterminową

Najczęściej spotykany skrót myślowy w IFRS 16 to uznanie salda z harmonogramu „za 12 miesięcy” za część długoterminową. Brzmi logicznie, ale… jest błędne księgowo. Poniżej...